|

|

|

������v������

|

|

|

|

|

|

|

���₢���킹

|

|

�@�@�@�@

|

|

|

|

�Ɨ��J��

|

|

|

|

|

|

��t���̎x��

|

|

|

|

|

|

|

|

| ��Ђ̎�� |

| ��Аݗ��̔�p |

| ��Ђ̌��ߎ� |

| �@�l����̃����b�g |

| �@�l����̕���_ |

|

|

|

���^�v�Z

|

|

|

|

|

|

|

|

| �Ŗ������̋G�� |

�Ŗ��������ȗ�����

��ꍇ |

�Ȃ��Ŗ�����������

�� |

| �Ŗ������̎�� |

| �Ŗ������̑Ώۊ��� |

| �����ʼn��ׂ� |

| ���ł������ɂ��� |

| �Ŗ������̓��� |

�K�v���ނ͎��O�ɗp

�� |

|

|

|

|

|

|

|

|

|

|

|

|

�����J����P

|

|

|

������

|

|

|

|

|

|

|

|

|

|

|

�@�W�D���Y�Ő��ق�

|

|

|

�@������̋��Z�p���Y��

�@�@�@�@�@�@�@�@�@����������̌�����

|

|

�@�@�@

|

|

���Z�p���Y�����n�����ꍇ�̓���ɂ́A���s�ł͎���3������܂��B

�@ ���Z�p���Y�����n�����ꍇ�ɒ������n������

�@�@�K�p����y���ŗ�

�A ���Z�p���Y�̏��n������3,000���~�̓��ʍT��

�B �������܂��͌����������ꍇ�̏��n�v�̌J�艄��

�@���̂����A�B�̔��������̓����K�p���邽�߂ɂ́A���s�ł͋��Z�p���Y�̏��n�Ή���1��5,000���~�ȉ��ł���K�v������܂��B�����ł͂��̑Ή��v����1���~�Ɉ����������A�܂��K�p����������27�N12��31���܂�2�N�ԉ�������邱�ƂɂȂ�܂����B

|

|

|

|

�@�@�}�\ ���Z�p���Y�̏��n�����ېł̓���̊T�v

|

|

�@�@�@

|

�@���������Y�����n�����ꍇ��

�@�@�@�@�@�@�@�@�擾����Z����̌�����

|

|

�@�@�@

|

|

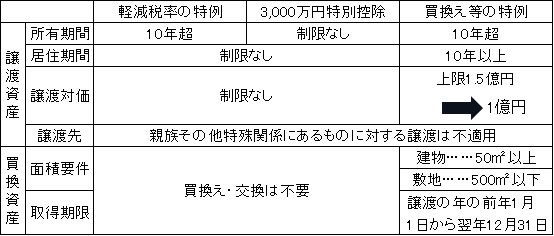

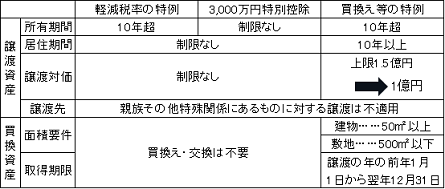

�����ɂ���Ď擾�����y�n����[�Ŏ����̔P�o�Ȃǂ̂��߂ɏ��n����ꍇ�ɂ����āA�����łƏ��n�ɂ�鏊���ł��������ʼnۂ���邱�Ƃ̐ŕ��S�̌y����}�邽�߁A�����Ŋz�̂������̋��z�����n�����y�n���̎擾��ɉ��Z���邱�Ƃ��ł�����Ⴊ����܂��B

�@���s�ł́A���������S�Ă̓y�n���ɑΉ����鑊���ő����z�����Z���邱�Ƃ��F�߂��Ă��܂����A����̉����ł͓y�n�ȊO�̑��̎��Y�Ɠ��l�ɁA���n�����y�n���ɑΉ����鑊���Ŋz�݂̂����Z���邱�ƂɂȂ�܂����B

�@���̉����́A����27�N1��1���Ȍ�ɊJ�n���鑊���܂��͈②�ɂ��擾�������Y����

�n����ꍇ�ɂ��ēK�p����܂��B

|

|

�@�@�@

|

|

�@����ƌp���ɂ��[�ŗP�\���̑n��

|

|

�@�@�@

|

|

���������Ö@�l�̏o���҂̎��S�ɂ���đ������������铙�ɂ���Ƃ̌p���Ɏx������������Ƃ̂Ȃ��悤�A�Œ�3�N�Ԃ̊������߂Ď����Ȃ���Ö@�l�ւ̈ڍs��i�߂��Ö@�l�ɂ��āA�ڍs���Ԓ��̑����ŁE���^�łɌW��[�ł�P�\����іƏ����鐧�x���n�݂���܂����B

�@����ɂ��A�����Ȃ���Ö@�l�ւ̈ڍs�v��̔F������A���������Ö@�l�i�F���Ö@�l�j�̎������A�������ɂ��擾���������l�����̒S�ۂ���邱�Ƃɂ�葊���ł̔[�ŗP�\���邱�Ƃ��\�ɂȂ�܂��B�����āA�[�ŗP�\������A�ڍs�v��̊��Ԗ����܂łɂ��̑����l�������Ȃ���Ö@�l�Ɉڍs���A�����̑S�Ă���������ꍇ�ɂ͗P�\�Ŋz���Ə�����܂��B

�@�܂��A�F���Ö@�l�̎����𑼂̏o���҂������������Ƃɂ�莝�������������ꍇ�ɂ́A���̑����z�ɂ����^�������̂Ƃ݂Ȃ��ĉېł���鑡�^�łɂ��A�����łƓ��l�ɔ[�ł̗P�\�E�Ə����邱�Ƃ��ł��܂��B

|

|

|

�@�@�@

|

|

|

�@���_�n���̔[�ŗP�\����̌�����

|

|

�@�@�@

|

|

�n�������̍������_�ő��������[�ŗP�\�_�n�ɂ��ẮA�x�������ƂƂȂ鑊���œ��P�\�z�̕��������_�œ�����p�n���p���������傫���Ƃ����A���o�����X�������邱�Ƃ�����܂��B���̂��ߗp�n��������q���A�������Ƃ̐i���ɉe����^����ꍇ������܂��B

�@�����ŁA�������Ɛ��i�̑�O��ƂȂ�v�����~���ȗp�n�擾��}�邽�߁A�����ł܂��͑��^�ł̔[�ŗP�\�����_�n���������Ɨp�n�Ƃ��ď��n�����ꍇ�ɂ́A�[�ŗP�\���Ԓ��̗��q�ł��A���s��2����1����S�z�Ə����邱�ƂɂȂ�܂����B

�@����26�N4��1�����畽��33�N3��31���܂ł̊Ԃɍs������n�ɂ��ēK�p����܂��B

|

|

|

�@�@�@

|

|

|

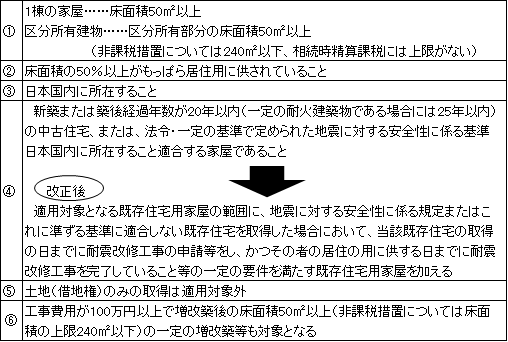

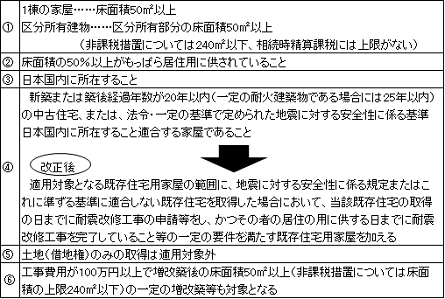

�@���Z��擾���������^���ᓙ�̊g�[

|

|

�@�@�@

|

|

���n��������Z��擾�������̑��^�����ꍇ�̑��^�ł̔�ېő[�u�A����ѓ���̑��^�҂���Z��擾�������̑��^�����ꍇ�̑��������Z�ېł̓���ɂ��āA�K�p�͈͂̉Ɖ��ɑϐk���C�H�������Ď擾���������Z��p�Ɖ����������邱�ƂɂȂ�܂����B

|

|

|

�@�@�}�\ �Z��擾���������^�̑ΏۂƂȂ�Z��Ɖ��y�ё����z

|

|

|

|

|

|

|

|

�@�X.���̑��̐Ő�

|

|

|

�@�������Ԏ擾�ł̌y��

|

|

�@�@�@

|

|

����22�N�x�R�������A26�N4���ȍ~�Ɏ擾����鎩���Ԃɉۂ���鎩���Ԏ擾�łɂ��āA���Ɨp�����Ԃł͌��s��5������3���ցA�c�Ɨp�����Ԃ�y�����Ԃ�3������2���ֈ����������܂��B

�@�܂��A�����Ԏ擾�ł̃G�R�J�[���łł́A�ŗ���75���y������Ă��鎩���Ԃ̌y��������80���ɁA50���y������Ă�����̂�60���ɂ��ꂼ��y�������g�[����܂��B

|

|

�@�@�@

|

|

�@���y�����Ԑł̑���

|

|

�@�@�@

|

|

�y�����ԐŁi�y�����Ԃ�o�C�N�������Ă���l��1�N��1��x���������Ԃۗ̕L�Łj�����ł���܂��B���\�ʂŕ��ʎԂƂ̍����������Ȃ��Ă������ŁA�����ԐŁi�N2��9,500�~�ȏ�j�Ƃ̍����傫�����߂Ƃ���Ă��܂��B

�@�y��p�Ԃɂ��ẮA����27�N4���ȍ~�ɍw������V�ԂɌ����āA���s�̔N7,200�~����1.5�{��1��800�~�ɂȂ�܂��B�y�ݕ��Ԃ͎��Ɨp���N4,000�~����5,000�~�ɁA�c�Ɨp�͔N3,000�~����3,800�ɑ��ł���܂��B

�@����27�N3���ȑO�ɍw���������̂ɂ��Ă͐Ŋz�ɕς��͂���܂���B

|

�@�@

|

�@�}�\ �y�����Ԑł̑���

|

| �ԁ@ ��@ ��@�� |

�����O |

������ |

�l

�� |

��

�p |

���Ɨp |

7,200�~ |

10,800�~ |

| �c�Ɨp |

5,500�~ |

6,900�~ |

��

��

�p |

���Ɨp |

4,000�~ |

5,000�~ |

| �c�Ɨp |

3,000�~ |

3,800�~ |

| �O�@�@�@�� |

3,100�~ |

3,900�~ |

|

�@�@�@

|

|

�@�@

|

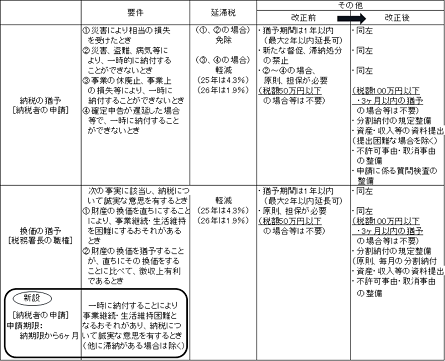

�@���P�\���x�̌�����(�[�Ŋ������@)

|

|

�@�@�@

|

|

����27�N4��1���Ȍ�A���ł̔[��������6�����ȓ��ɐ\�������ꍇ�A�����̕����[�t�������Ƃ��āA�[�Ŏ҂̐\���Ɋ�Â��u�����̗P�\�v�����邱�Ƃ��ł���悤�ɂȂ�܂��B

�@�[�Ŏ҂̕��S�̌y����}��ƂƂ��ɁA�������I�m�Ȕ[�ł̗��s���m�ۂ���ϓ_����ł��B�܂��A���s�̗P�\���x�ɂ��Ă����l�̊ϓ_���猩�������s���܂��B

|

|

|

|

|

|

�@

�@�}�\ �P�\���x�̌�����

|

|

|

|

|

|

|

|

�@�����ŕs���\�����x�̌�����

�@�@�@�@�@�@�@�@�@�@�@(�[�Ŋ������A)

|

|

�@�@�@

|

|

���s�̍��ŕs���\�����x�ł́A�����Ƃ��ď�����ɂ܂��������ɑ��Ĉًc�\���Ă����A���ً̈c������o�Ă���A���ŕs���R�������ɑ��ĐR���������Ȃ���Ȃ炸�A����ɂ��̍ٔ����o�čٔ����ɏo�i�ł��邱�ƂƂ���Ă��܂��B

�@����̉����ɂ��A���̂�����2�i�K�O�u��`�̂���1�i�K�ڂً̈c�\���Ă��p�~����A�����ɕs��������ꍇ�ɂ͒��ڐR�������ł��邱�ƂɂȂ�܂��B�p�~�����ًc�\���ẮA�u�Ē����̐����v�Ɩ��̂����߂��A���ڐR�������Ƃ̑I�𐧂ƂȂ�܂��B

|

|

|

|

|

|

|

|

|

�����̃y�[�W�ց���

|

|

|

|

|

�����O�̃y�[�W�ց�

|

|

|

|

�@

�@

�@

�@

�@

|

�s��s,�䑷�q�s,�D���s,�K�u��s,��t�s,�����s,���q�s,�l�X���s,���c�s,���X�䒬,�h��,��ב�,�{�W��,�s,�����s,����s,

�����J�s,���s,���ˎs,�Y���s |

|

| Copyright (c) 2008 ������v������

All rights reserved.�j |

�@

|

| |