|

|

|

������v������

|

|

|

|

|

|

|

���₢���킹

|

|

�@�@�@�@

|

|

|

|

�Ɨ��J��

|

|

|

|

|

|

��t���̎x��

|

|

|

|

|

|

|

|

| ��Ђ̎�� |

| ��Аݗ��̔�p |

| ��Ђ̌��ߎ� |

| �@�l����̃����b�g |

| �@�l����̕���_ |

|

|

|

���^�v�Z

|

|

|

|

|

|

|

|

| �Ŗ������̋G�� |

�Ŗ��������ȗ�����

��ꍇ |

�Ȃ��Ŗ�����������

�� |

| �Ŗ������̎�� |

| �Ŗ������̑Ώۊ��� |

| �����ʼn��ׂ� |

| ���ł������ɂ��� |

| �Ŗ������̓��� |

�K�v���ނ͎��O�ɗp

�� |

|

|

|

|

|

|

|

|

|

|

|

|

�����J����P

|

|

|

������

|

|

|

|

|

|

|

|

|

|

|

�@�U�D�����

|

|

|

�@���ȈՉېł̌�����

|

|

�@�@�@

|

|

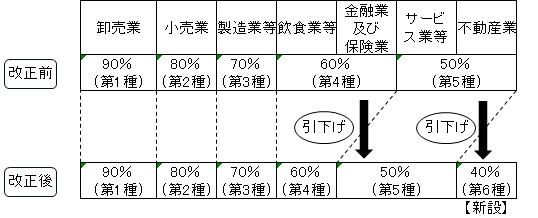

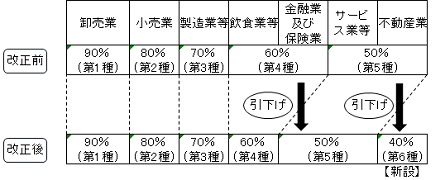

����Ԃ̉ېŔ��㍂��5,000���~�ȉ��̊�ƂɓK�p�����ȈՉېŐ��x�݂̂Ȃ��d����������27�N4��1���Ȍ�ɊJ�n����ېŊ��Ԃ��猩������܂��B

�@���Z�E�ی��Ƃ݂̂Ȃ��d���������s��60������50���ցA�s���Y�Ƃł�50������40���ւ��ꂼ������������܂��B

�@����ɂ��A�ȈՉېŐ��x�݂̂Ȃ��d�����̋敪�́A���s��5�敪�����1�펖�Ɓi90���j�����6�펖�Ɓi40���j�܂ł�6�敪�ɂȂ�܂��B

�@�����Ȃ͋Ǝ킲�Ƃɂ݂Ȃ��d���������Ԃ��痣��Ă��Ȃ�������I�ɒ������Ă��܂����A�ی��㗝�X�Ȃǂ̋��Z�E�ی��Ƃƕs���Y�Ƃł͎��ۂ̎d�������݂Ȃ��d���������Ȃ艺��邱�Ƃ��킩��A�����̋Ǝ�̉v�ł��k�������邽�߂ɉ������s���邱�ƂɂȂ�܂����B����2�Ǝ�ŊȈՉېŐ��x��K�p���Ă����Ƃł́A����ł̔[�Ŋz�������邱�ƂɂȂ�܂��B

|

|

|

�@�@�@

|

|

�@�@�@

|

�@�}�\ �ȈՉېŐ��x�݂̂Ȃ��d�����̌�����

|

�@�@�@

�@�@�@

|

|

|

�@���ېŔ��㊄���̌v�Z�̌�����

|

|

�@�@�@

|

|

�����Ȃǂ̗L���،������n�����ꍇ�ɂ́A�����Ƃ��ď��n�Ή���5�����ېŔ��㍂�Ɍv�サ�ĉېŔ��㊄���̌v�Z���s���܂��B���̈���ŁA�ݕt���Ȃǂ̋��K�������n�����ꍇ�ɂ́A���n�Ή��̑S�z���ېŔ��㍂�Ɍv�サ�Ȃ���Ȃ�܂���B���̂��߁A�g�D�ĕ҂Ȃǂɔ������K�������n�����ꍇ�ɂ́A�ېŔ��㊄�����}���Ɍ������Ă��܂��d���T���Ŋz�̌v�Z���傫���������Ă��܂��܂��B

�@�����ŁA����26�N4��1���Ȍ�ɍs������K���̏��n�ɂ��Ă͏��n�Ή���5�������z���ېŔ��㍂�Ɍv�サ�A�ېŔ��㊄���̋}���Ȍ����ɔz�����邱�ƂɂȂ�܂����B

�@�Ȃ��A����̑Ή��Ƃ��Čv�サ�����|���͂��̋��K���͈̔͂ɂ͊܂܂ꂸ�A���n�����ꍇ�ɂ́A�ېŔ��㊄���̌v�Z��A�W�����Ȃ��i��ېŔ��㍂�Ɍv�サ�Ȃ��j���Ƃɒ��ӂ��K�v�ł��B

|

|

|

|

�@���O���l���s�҂̖ƐŐ��x�̌�����

|

|

�@�@�@

|

|

���s�ł́A�O���l���s�҂�����ł̖ƐłƂ���Ă���̂́A��`�O�̖ƐœX�������Ă���Ɠd���i�A�J�����A�ߗ��i�ȂǍ��O�Ŏg�����Ƃ��O��ł��鏤�i�����S�ŁA�H���i����Օi�Ȃǂ͓��{�����ŏ����\��������Ƃ��ĉېł���Ă��܂����B

�@����26�N10��1���Ȍ�́A�O���l���s�҂��Ŗ����̋������ƐœX�Ńp�X�|�[�g����A5,000�~������50���~�̏��Օi�Ȃǂ��w�������ꍇ�́A���̂��ׂĂ̕i�ڂ��Ɛł̑ΏۂƂȂ�܂��B

|

|

|

|

|

�@�V�D�l�Ő�

|

|

|

�@�����^�����T���̏k��

|

|

�@�@�@

|

|

���^�����ł͏����ł�Z���ł̊�ƂȂ�ېŏ������z���v�Z����ہA���^��������K�v�o��ɂ����鋋�^�����T���������������Ƃ��ł��܂��B

�@���^�����T���́A���^�����ɉ�����65���~����245���~�ƂȂ��Ă��܂��B���s�̋��^�����T���̏����245���~�ŁA�N��1,500���~���̐l���Ώۂł��B

�@���ꂪ����28�N�ɂ͔N��1,200���~����230���~�A����29�N�ɂ͔N��1,000���~����220���~�Ɉ��������܂��B

�@���^�����T���z���k�������ƁA���̕��ېŏ������z�������邽�߁A�����ł͓��N���A�Z���ł͗��N�����畉�S����Ŋz�������܂��B�ېł̑ΏۂƂȂ�N��1,000���~���̋��^�����҂�172���l�ŁA���^�����ґS�̂�3.8�����x�Ƃ���Ă��܂��B

|

|

|

|

���@�@�s |

����28�N��

(��1) |

����29�N��

�Ȍ�(���Q) |

����z���K�p�����

���^���� |

1,500���~ |

1,200���~ |

1,000���~ |

���^�������T����

����z |

245���~ |

230���~ |

220���~ |

(��1)�l�Z���łɂ��ẮA����29�N�x���ɂ��ēK�p

(��2)�l�Z���łɂ��ẮA����30�N�x������K�p

|

|

|

|

|

�@���S���t������̑��v�ʎZ�p�~

|

|

�@�@�@

|

|

�����ɒʏ�K�v�Ȏ��Y�̏��n�����́A���^�����Ȃǂ��̔N�̑��̏����Ƃ̑��v�ʎZ�����邱�Ƃ��ł��܂��B���̂��߁A���Y�̔��p��������Ƃ��̕����������ł����炷���Ƃ��ł��܂��B

�@����ŁA�ʑ���M�����Ȃǂ̐����ɒʏ�K�v�łȂ����Y�́A���y��ړI�Ƃ��ď��L����ꍇ���������Ƃ���A���v�ʎZ�͂ł��Ȃ����ƂɂȂ��Ă��܂��B

�@����̉����ł́A���̐����ɒʏ�K�v�łȂ����Y�͈̔͂ɃS���t�������]�[�g��������܂܂�邱�ƂɂȂ�܂����B���������āA����̓S���t�������]�[�g������̏��n�����ɂ��ẮA���^�����Ȃǂ��̔N�̑��̏����Ƃ̑��v�ʎZ�����邱�Ƃ��ł��Ȃ��Ȃ�܂����B

�@����26�N4��1���Ȍ�ɍs�����n�ɂ��ēK�p����܂��B

|

|

|

�@�@�@

|

|

|

�@���m�h�r�`�̗�������

|

|

�@�@�@

|

|

���z������ېŐ��x�i�m�h�r�`�j������26�N1��1������n�܂�܂������A���p����ɂ͏،���Ђ��s�Ȃǂ̋��Z�@�ւɌ������J�݂���K�v������܂��B

�@���݂̐��x�ł́A4�N�Ԃ͋��Z�@�ւ�ύX�ł����A�܂�1�x������p�~�����4�N�Ԃ͍ĊJ�݂ł��Ȃ��Ȃǂ��̗����ɖ�肪����Ƃ���Ă��܂����B

�@���̂��߉����ł́A1�N�P�ʂŋ��Z�@�ւ̕ύX���ł���悤�ɂȂ����ق��A�������������p�~�����ꍇ�ł����N�ȍ~�Ɍ����̍ĊJ�݂��ł���悤�ɂȂ�܂����B

�@���̉����́A����27�N1��1���Ȍ�̂m�h�r�`�����̕ύX�܂��͔p�~�ɂ��ēK�p����܂��B

|

|

|

|

|

�@�}�\ �m�h�r�`�̉���

|

|

�����O |

������ |

�����J��

���Z�@��

�̕ύX |

����̊���ݒ����

�i�Œ�4�N�ԁj���ł�

�ύX�ł��Ȃ� |

����ݒ���Ԃɂ�����炸�A

1�N�P�ʂŕύX�\ |

�����p�~

���

�ĊJ�� |

��������J�݂���

�m�h�r�`������p�~����

�ꍇ��

���ꊨ��ݒ���Ԓ�

�͍ĊJ�݂ł��Ȃ� |

��x�J�݂����m�h�r�`������

�p�~�����ꍇ�ł����Ă�

���N�ȍ~�ɍĊJ�݉\ |

|

�@�@�@

|

�@��������Д��s�Ѝ�

�@�@�@�@�@�@�@������Ѝ���̏��O

|

|

�@�@�@

|

|

����25�N�x�̐Ő������ɂ����āA������Ђ����s�����Ѝ̗��q�ł��̓�����Ђ̖��������x����������̂�20�������ېł��瑍���ېłɕύX����܂����B

�@����́A������Ƃ̖���������ЂɎ�����݂��t����ۂɁA���l������s����旘����20�������ېłƂ���ߐō�ɑ���K���ł����A���s�ł͕���28�N1��1���Ȍ�ɔ��s����Ѝ���K�p���邱�ƂƂ���Ă��܂��B

�@���ꂪ�A����28�N1��1���Ȍ�Ɏx��������ׂ����q����K�p����Ɖ�������܂����B���������āA����27�N12��31���ȑO�ɔ��s���ꂽ�Ѝł����Ă�����28�N1��1���Ȍ�Ɏx����������̂́A���q������20�������ېł̑Ώۂ��珜����邱�ƂɂȂ�܂��B

|

|

|

�@�}�\ ������Ђ����s�����Ѝł��̓�����Ђ̖��������x������

�@�@�@�@�@����̂̉ېŊW

|

|

�@�@�@

|

|

|

�@�����ƍĐ��Ő��̑n��

|

|

�@�@�@

|

|

�@�l�ł́A�����I�ȍČ��v��Ɋ�Â��Đ���Ƃ����Z�@�ւ������������ꍇ�A���Ə��v��]����������ꌇ�����Ƒ��E�ł���蓖�Ă��Ȃ���Ă��܂��B

�@�������A�l���Ǝ҂ɂ��Ă͂��̂悤�Ȑ��x���Ȃ����߁A���Ə��v�ɑ���ېł����ƍĐ��̏�Q�ƂȂ�����A���������i�܂Ȃ��Ƃ�������肪�����Ă��܂����B

�@�����ō���̉����ł́A�l���Ǝ҂ɂ��Ă��A�����I�ȍČ��v��ɂ����Z�@�ւ�����������A���̕��@�ɂ�茸�����p���Y�y�ьJ�����Y���̕]����s���Ă���ꍇ�ɂ́A�]�����̑����Z����F�߁A���Ə��v�Ƃ̑��E���ł���悤�ɂȂ�܂����B

�@���̉����́A����26�N4��1���Ȍ�ɍ������v��Ɋ�Â����Ə�����ꍇ�ɓK�p����܂��B

|

|

|

�@�@�@

|

|

|

�@���X�g�b�N�I�v�V�����Ő��̖��m��

|

|

�@�@�@

|

|

�X�g�b�N�I�v�V�����̂����u�Ő���K�i�v�̂��̂́A�����s�g�������Ƃ��̊����̎����ƌ����s�g���z�̍��z�͋��^�������Ƃ��ĉېł���܂����A�����s�g�����Ȃ��܂ܐV���\�s�@�l�ɔ��p����Ə��n�����Ƃ���20���\�������ېł��K�p����܂��B

�@����̉����ł́A�����s�g�̗L���ɂ��ېł̍��ق��������邽�߁A�����s�g���������s�@�l�ɏ��n����ꍇ�̌o�ϓI���v�͋��^�������Ƃ��ĉېł���邱�ƂɂȂ�܂����B

�@���̉����́A����26�N4��1���Ȍ�ɍs���V���\�̏��n����K�p����܂��B

|

|

|

�@�@�@

|

|

�@�@�@

|

|

|

|

|

|

�����̃y�[�W�ց���

|

|

|

|

|

�����O�̃y�[�W�ց�

|

|

|

|

�@

�@

�@

�@

�@

|

�s��s,�䑷�q�s,�D���s,�K�u��s,��t�s,�����s,���q�s,�l�X���s,���c�s,���X�䒬,�h��,��ב�,�{�W��,�s,�����s,����s,

�����J�s,���s,���ˎs,�Y���s |

|

| Copyright (c) 2008 ������v������

All rights reserved.�j |

�@

|

| |