| 項 目 |

内 容 |

法

人

関

連

税

制 |

復興特別

法人税の

1年前倒し廃止 |

平成26年3月31日までの間に開始する

事業年度で廃止 |

| 交際費課税の緩和 |

平成28年3月31日まで2年延長し、

飲食費の50%まで損金算入を認める |

生産性向上設備投資促進税制の

創設 |

産業競争力強化法の施行日

(平成26年1月20日)から平成29年3月31日

までの間に取得した対象設備について、

即時償却と5%もしくは3%の

税額控除との選択適用を認める |

| 中小企業投資促進税制の拡充 |

平成29年3月31日まで3年延長し、

産業競争力強化法の施行日

(平成26年1月20日)から平成29年3月31日

までの間に取得した対象設備については、即時償却と7%もしくは10%の税額控除との選択適用を認める |

| 研究開発税制の拡充 |

平成29年3月31日まで適用期限を3年延長し、増加型の控除割合を最大30%に拡大 |

所得拡大促進税制の

拡充 |

平成30年3月31日まで2年延長し、

給与等支給額要件を緩和 |

税額控除限度額の

見直し |

法人税額から控除できる税額控除可能額を法人税額の90%に引下げ |

| 登録免許税の負担軽減 |

産業競争力強化法の施行の日から平成28年3月31日までの間の株式会社の設立登記に必要な登録免許税が2分の1に |

事業再編促進税制の

創設 |

産業競争力強化法の施工の日(平成26年1月20日)から平成29年3月31日までの間に特定事業再編を行い出資・貸付をする場合、損失に備え積立てた準備金(出資・貸付の70%を限度)につき、その全額を損金算入できる |

| ベンチャー投資促進税制の創設 |

産業競争力強化法の施工の日(平成26年1月20日)から平成29年3月31日までの間にベンチャーファンドを通じてベンチャー企業に出資する場合、損失に備え積立てた準備金(出資・貸付の80%を限度)につき、その全額を損金算入できる |

| 既存建築物の耐震改修投資促進税制の創設 |

平成26年4月1日から耐震診断を行った日以後5年を経過する日までに改修した場合、取得価額の25%の特別償却を適用 |

| 法人地方税の偏在是正 |

平成26年10月1日以後、法人住民税の一部を国税化し再分配することに |

消

費

税

制 |

簡易課税の見直し |

平成26年4月1日以後に開始する課税期間について、みなし仕入率の見直し |

| 課税売上割合の計算の見直し |

平成26年4月1日以後、課税売上割合の計算上、金銭債権の譲渡は対価の5%を資産の譲渡等の対価の額に算入 |

| 外国人旅行者の免税制度の見直し |

平成26年10月1日以後、外国人旅行者が免税店で購入した5,000円超から50万円の消耗品は免税に |

個

人

税

制 |

給与所得控除の縮小 |

平成28年分の給与所得控除額の上限額が収入1,500万円で245万円に、平成29年分以降は収入1,200万円で220万円に引下げ |

| ゴルフ会員権の損益通算廃止 |

平成26年4月1日以後、譲渡損を他の所得との損益通算ができない資産の範囲にゴルフ会員権を追加 |

| NISAの利便性向上 |

平成27年1月1日以後、1年単位での金融機関の変更及び廃止した場合でも翌年以降再開設が可能に |

| 同族会社発行社債の特定公社債からの除外 |

平成28年1月1日以後、同族会社発行社債からその同族会社の株主が受取る利子所得は20%申告分離課税から除外し総合課税に |

| 事業再生税制の創設 |

平成26年4月1日以後、個人事業者が債務免除を受けた場合、評価損との相殺を

認める |

| ストックオプション税制の明確化 |

平成26年4月1日以後、税制非適格ストックオプションの発行法人への譲渡は給与所得等に |

資

産

税

制

ほ

か |

特定の居住用財産の買換え特例の見直し |

平成27年12月31日まで2年延長し、譲渡資産の譲渡対価に係る要件を1億円に引下げ |

相続財産を譲渡した場合の取得費加算特例の

見直し |

平成27年1月1日以後、取得費に加算する金額は譲渡した土地等に対応する相続税相当額のみに |

| 医業継続による納税猶予等の創設 |

移行計画の認定制度の施行の日以後の持分にかかる相続税もしくは贈与税を猶予・免除 |

| 農地等の納税猶予特例の見直し |

平成26年4月1日から平成33年3月31日までの間の収容等のための譲渡は利子税を免除 |

| その他の税制 |

自動車取得税の軽減 |

平成26年4月1日以後の取得から減税 |

| 軽自動車税の増税 |

平成27年4月1日以後に取得する新車から増税 |

| 納税環境整備 |

猶予制度の見直し |

平成27年4月1日以後に納期限が到来する国税について、納税者の申請に基づき換価の猶予を認める |

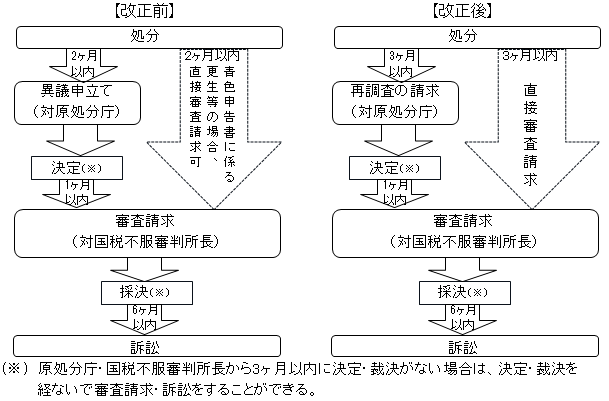

国税不服申立制度の

見直し |

改正行政不服審査法の施工の日以後、国税に関する不服申立て手続について、直接審査請求が可能に |