|

|

|

高橋会計事務所

|

|

|

|

|

|

|

お問い合わせ

|

|

|

|

|

|

独立開業

|

|

|

|

|

|

千葉県の支援

|

|

|

|

|

|

|

|

| 会社の種類 |

| 会社設立の費用 |

| 会社の決め事 |

| 法人成りのメリット |

| 法人成りの分岐点 |

|

|

|

給与計算

|

|

|

|

|

|

|

|

| 税務調査の季節 |

税務調査が省略され

る場合 |

なぜ税務調査がある

か |

| 税務調査の種類 |

| 税務調査の対象期間 |

| 調査で何を調べる |

| 抜打ち調査について |

| 税務調査の当日 |

必要書類は事前に用

意 |

|

|

|

|

|

|

|

|

|

|

|

|

資金繰り改善

|

|

|

税制改正

|

|

|

|

|

|

|

|

|

|

|

|

|

■中小企業投資促進税制の拡充

|

|

|

|

|

中小企業投資促進税制とは、資本金1億円以下の中小企業等が特定機械装置等の取得をした場合において、その取得価額の30%の特別償却と7%の税額控除との選択適用が認められるという制度です。なお、税額控除の対象となる法人は、資本金3,000万円以下の法人に限られます。

この特定機械装置等が、生産性向上設備投資促進税制の対象設備等である場合には、その取得価額の即時償却と7%の税額控除との選択適用が認められることになりました。

また、資本金3,000円以下の法人の場合には、その取得価額の即時償却と10%の税額控除との選択適用が認められます。中小企業等の場合には生産ラインやオペレーションを改善する設備について投資利益率が5%でよいほか、対象となる資産の範囲も広いなど、大企業と比較して要件が緩和されています。

この制度は、産業競争力強化法の施工日の平成26年1月20日から平成29年3月31日までの間に特定資産を事業の用に供した場合に適用されます。

|

|

|

|

図表 中小企業投資促進税制の拡充

|

|

|

| 設備等の種類 |

改正前 |

改正後 |

3,000万円超

1億円以下 |

30%特別償却

(税額控除なし) |

即時償却または

7%税額控除 |

| 3,000万円以下 |

30%特別償却または

7%税額控除 |

即時償却または

10%税額控除 |

|

|

|

|

|

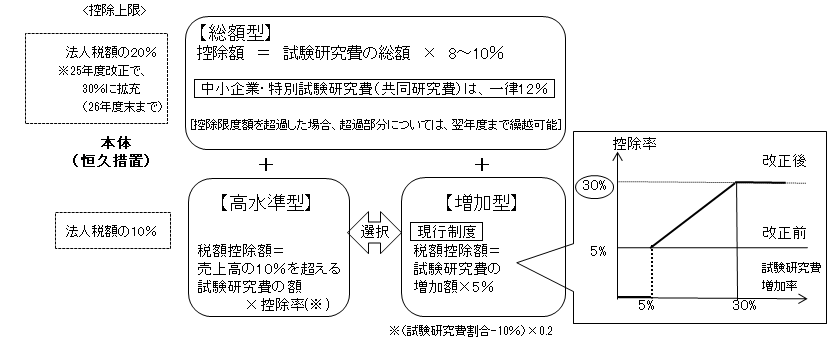

■研究開発税制の拡充

|

|

|

|

|

研究開発税制とは、青色申告法人の各事業年度において、損金に算入される試験研究費がある場合に、一定の条件により法人税額の特別控除が認められる制度です。この制度は、試験研究費の総額に係る税額控除(総額型)のほかに、試験研究費の増加額の5%の税額控除(増加型)または売上高の10%を超える試験研究費について一定の割合の税額控除(高水準型)のいずれか一方を選択適用し、(総額型)に上乗せして法人税から税額控除できるという仕組みになっていました。

このうち、(増加型)について、試験研究費の増加割合に応じて5%から最大30%まで税額控除割合が高くなる仕組に変更されました。したがって、改正前の制度では増加割合が5%以下でも適用されましたが、改正により5%超の増加が適用のためには必要になります。増加割合が5%以下の場合には、上乗せ措置は(高水準型)のみが適用されることになります。

この制度は、平成26年4月1日から平成29年3月31日までの間に開始する各事業年度に適用されます。

|

|

|

|

|

図表 中小企業投資促進税制の拡充

|

|

|

|

|

|

|

|

■所得拡大促進税制の拡充

|

|

|

|

|

所得拡大促進税制とは、青色申告法人が雇用者給与等支給額を増加させた場合に、その雇用者給与等支給増加額の10%の税額控除ができるという制度です。

その適用要件として、現行では給与等支給額が基準事業年度と比較して5%以上増加していることが必要でしたが、これを平成26年度は2%以上、平成27年度は3%以上、平成28、29年度は5%以上増加すればよいことに引き下げられました。

また、他の要件として、平均給与等支給額が前事業年度と比較して上回ることが必要であり、平均給与等支給額の計算の基礎となる支給額には、役員等を除き国内事業所に勤務する者全員に対する給与等とされていましたが、継続雇用者に対する給与等に変更されました。

この制度は、平成26年4月1日以後に終了する事業年度から平成30年3月31日までの間に開始する各事業年度に適用されます。

|

|

|

|

|

■税額控除限度額の見直し

|

|

|

|

|

法人税の税額控除制度には、生産性向上設備投資税制や研究開発税制、雇用促進税制その他さまざまありますが、これまでは法人税額の100%に達するまで順次控除することができました。この場合、その事業年度の法人税の納付額はゼロになります。

この税額控除可能額の上限が、法人税額の90%に引き下げられました。

したがって、その事業年度に計算された法人税額のうち10%については、その事業年度に納付することになります。なお、控除しきれなかった金額は1年間繰り越して控除することができます。

|

|

|

|

|

■登録免許税の負担軽減

|

|

|

|

|

設立登記に対する登録免許税は設立時資本金の1,000分の7(最低15万円)が原則ですが、個人が、産業競争力強化法に規定する認定創業支援事業計画に係る認定を受けた市区町村において、同計画に記載された特定創業支援事業による支援を受けて株式会社を設立する場合には、登録免許税が設立時資本金の1,000分の3.5(最低7万5,000円)に軽減されます。この軽減措置は、産業競争力強化法の施行日から平成28年3月31日までとされています。

|

|

|

|

|

■事業再編促進税制の創設

|

|

|

|

|

産業競争力強化法に基づき計画の認定を受けて複数企業間で経営資源の融合による事業再編を行う場合には、その事業再編による特定会社に対する出資金・貸付金の損失に備えて積み立てた準備金について損金算入できる制度が創設されました。

思い切った投資によるイノベーションを可能とし収益力を飛躍的に向上させるべく、戦略的・抜本的な事業再編を促進させていくことが目的です。

なお、損失準備金の積立額は出資金・貸付金の70%が限度となります。準備金は積立期間終了後、5年間で均等額を取崩して益金算入します。

この制度は、産業競争力強化法の施工日の平成26年1月20日から平成29年3月31日までの間に適用されます。

|

|

|

|

■ベンチャー投資促進税制の創設

|

|

|

|

産業競争力強化法に基づき計画の認定を受けたベンチャーファンドを通じて事業拡張期にあるベンチャー企業へ出資をした場合には、その出資に係る損失に備えて積み立てた準備金について損金算入できる制度が創設されました。

起業家と民間企業との橋渡し役となるベンチャーファンドへの投資を促進することで、ベンチャー企業への支援を活性化させることが狙いです。

なお、損失準備金の積立額は出資金の80%が限度となります。準備金は、積み立てた翌事業年度に全額を取崩して益金算入します。

この制度は、産業競争力強化法の施工日の平成26年1月20日から平成29年3月31日までの間に適用されます。

|

|

|

■既存建築物の耐震改修投資

促進税制の創設

|

|

|

|

平成25年11月から施行された改正耐震改修促進法で、大規模な商業ビルや病院、旅館の建物などは耐震診断を行うことが義務付けられました。そこで、平成27年3月31日までに耐震診断結果の報告を行い、その報告の日以後5年を経過する日までに改修した場合には、資本的支出となる部分について取得価額の25%の特別償却をすることができます。

老朽化した建築物を更新することにより防災力の向上を図るため、既存建築物の耐震改修を促進させていくことが狙いです。

また、平成29年3月31日までに耐震改修を行った場合、工事完了年の翌年度から2年度分の固定資産税を半減する特例も設けられました。

|

|

|

|

■法人地方税の偏在是正

|

|

|

|

平成26年10月1日以後、法人が都道府県と市町村に納付する法人住民税法人税割について、このうち一部を国税化(地方法人税)して国が集めたのち、税収が少ない自治体に再分配することになりました。

消費税率が上がると都市部の自治体の税収が増え、自治体間の税収格差がさらに大きくなります。これを是正するために、農村部など財政力の弱い自治体への再分配を増やすことが目的とされています。

現行の法人事業税の一部を国が地方法人特別税として集め、再分配する制度と同様の制度ですが、法人事業税の再分配は減らすことになり、消費税率が10%に上がる27年度には廃止されることになります。

|

|

|

|

|

図表 法人住民税・事業税の改正

|

|

課税標準 |

改正前

税率 |

改正後

税率 |

課税

団体 |

都道府

県民税

法人税割 |

法人税額 |

5.0%(6.0%) |

3.2%(4.2%) |

都道府県 |

市町村民税

法人税割 |

法人税額 |

12.3%(14.7%) |

9.7%(12.1%) |

市町村 |

地方法人税

(仮称) |

基準法人

税額 |

|

4.4% |

国 |

法人事業税

所得割

(資本金

1億円以下

普通法人の場合) |

法人所得 |

400万円以下 2.7%

400〜800万円

4%

800万円超

5.3% |

3.4%

5.1%

6.7% |

都道府県 |

地方法人

特別税

外形標準

課税

所得割額

適用

収入割額

適用 |

所得割額

所得割額

収入割額 |

148%

81%

81% |

67.4%

43.2%

43.2% |

国 |

市川市,我孫子市,船橋市,習志野市,千葉市,八千代市,佐倉市,四街道市,成田市,酒々井町,栄町,印旛村,本埜村,印西市,東金市,白井市,

鎌ヶ谷市,柏市,松戸市,浦安市 |

|

| Copyright (c) 2008 高橋会計事務所

All rights reserved.) |

| |

| | |

| | |