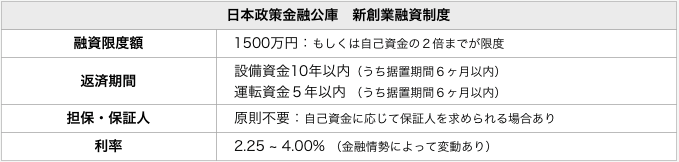

�@�@�@�@�@�@ �@�@ �W�D�� �� ��

|

|

|

�V�n�ƗZ���́A���ꂩ��N�Ƃ�����Ƃ�������A���Ƃ��n�߂�����̕��ɂƂ��Ă̎������B�̎�i�Ƃ��ĂƂĂ��L�p�Ȃ��̂ł��B

���ɁA����قǔj�i�̏����Ŏ����������ł���Ƃ���͂Ȃ��ƌ����Ă��ǂ��ł��傤�B

�V�n�ƗZ���ɐ\�����ޏ�ŁA�S�Ă̗v�f�������ɗp�ӂł���P�[�X�͋H�ł��B

�]���āA��������Ȃ��_���������Ƃ��Ă��A�u�����͕K�����̎��ƂŐ�������v�Ƃ����M�O����ł��B

�����āA���̎v����R���S���҂ɁA���W�J���ɔM�ӂ������ē`���邱�Ƃ��d�v�ł��B

��ʓI�ɁA���{������Z���ɂ̐V�n�ƗZ���́A�����̓�Փx�������ƌ����Ă��܂����A

���̑����Z�@�ւ�ۏ؋����̗Z����f���A�s�ޓ]�̌��ӂŐV�n�ƗZ���ɐ\�������ʁA�Z���������o�����������܂��B

���������Ă��A��ɍŌ�܂Œ��߂Ȃ��Ƃ��������C�����������ėՂ݂܂��傤�B����͉�Ќo�c�҂ɂƂ��ĉ�������Ȏ����ł��B

�������B�A�J�Ǝx���A�n�ƗZ���̑��k������

|

|

|

|

| |

�y�[�W�擪�ɖ߂�

|

|

|

|

�@�@�@�@�@�@�@������Ђƌ𗬉�

�@ �����@�\�@�֓��̃x���`���[���� |

|

|

|

������Ɗ�Ր����@�\�֓��{����21���A�֓��n���̃x���`���[��ƌ����ɓ�����Ђƌ𗬂ł���

�u�n�����I�x���`���[��ƃ~�[�g�A�b�v�v���n�߂܂��B

�@�x���`���[�L���s�^��(�u�b)����Z�@�ւ̊�Ǝx���S����30�`40�l�̑O�Ōo�c���j�Ȃǂ�b���Ă��炢�A

�������B��}�[�P�e�B���O�ȂǂŐ��Ƃ̏���������悤�ɂ��܂��B

�@���c���蒬��21���ɑ�P����J���A���P����x�E�v10��̗\��ŁA

�e��S�В��x�̃x���`���[��Ƃ��o�d���A�u�b�ȂǂɎ��Ђ��A�s�[���ł���悤�ɂ��܂��B

���^��𗬉������A�Q����͌𗬉�P�l1000�~�ƂȂ��Ă��܂��B

�@�o�d�ɂ͒����@�\�Ƃ̎��O�̑ł����킹���K�v�ŁA�����Ƃ��ē����s�ȊO�̎��Ǝ҂���ȑΏۂƂ��܂��B

�@��P��͍Đ���ËZ�p�J���̍זE���p�Z�p������(���s)��A�A�v���J���̃Z�J���h�u�[��(�F�s�{�s)�Ȃǂ��o�d����\��ł��B

�@�֓��ł��s�S�ɔ�ׂ�ƍx�O�̋N�ƉƂ͂u�b�ȂǂƐړ_�������ɂ������߁A

�𗬂̋@�����邱�ƂŒn�����̃x���`���[��Ƃ��㉟������_��������܂��B

|

|

|

|

| |

�y�[�W�擪�ɖ߂�

|

|

|

|

�@�@�@�@�@�@�@�n�ƗZ���z27����

�@ ���{���Ɍ����S�x�X�@�R�N�A���v���X |

|

|

|

���{������Z���ɂ̂܂Ƃ߂ɂ��ƁA�����������Ƃ���|�����t�����S�x�X(��t�A�َR�A���ˁA�D��)��

2014�N�x�̑n�ƗZ�����ъz��13�N�x��27������90���~�ł����B

�@���{�������헪�̈�Ƃ��ăx���`���[��Ƃ̎x����Ȃǂ�i�߂Ă��邽�߁A�R�N�A���őO�N�x���т�����܂����B

���{���ɂ́u������n��o�ς̊������Ɍ����A�ϋɓI�ɗZ���������v�Ƃ��Ă��܂��B

�@14�N�x�̗Z��������13�N�x��29������1014�Ђɏ��A�R�N�A���őO�N�x���܂����B

�����{��k�Ђ̒����11�N�x�ɔ�ׁA���z�͖�R�{�A�����͖�Q�{�ɑ����Ă��܂��B

�@14�N�x�ɂ͓��{���ɂ��n�Ǝx���Ɋւ��鑊�k�̐���Z�����x���g�[�B

���X�^�b�t���d�b�ŋN�ƂɊւ��鑊�k���t����z�b�g���C�����J�݂������Ƃ��Z���̑����ɂȂ���܂����B

�@���{���ɂ́u�n�Ǝx���ݕt�������ᐧ�x�v���V�݁B

�J�Ǝ����̒��B�Ȃǂ�ړI�ɂ����Z���̏ꍇ�A�ʏ험�������N����0.2�`0.3�����������鎖��

�n�Ǝ��̕��S���y���ł���悤�ɂ��܂����B

|

|

|

|

| |

�y�[�W�擪�ɖ߂�

|

|

|

�@�@�@�@�@�@�@�����{�݂̍Đ�����

�@�@�@�@�@�@�@�@�@�@�@���Ǝҕ�W�փT�C�g

�@

�@�@�@ �����ȁA�ɂ��킢�n�o���� |

|

|

|

|

�����Ȃ͌����{�݂̋X�y�[�X��p�Z�����C(���m�x�[�V����)���ăJ�t�F�⑽�ړI�X�y�[�X�A���{�݂Ȃǂ֊��p������g�݂𑣐i���܂��B

�@�Đ��������{�݂������̂��Љ�A���Ԃ̎��Ǝ҂���E�F�u�T�C�g�u�����{�ݍĐ��i�r�v���U�����Ɍ��J���A

�n�������̋�̍�̈�Ƃ��ċ߂����\������j�ł��B

�@�����Ȃ͒n���n���̂��߁A�T�N�ȓ��ɑS���łP�����̐V�K���Ƃ̗����グ��ڎw���B���n�����̂悢���p�ق�s�������ɂ̋X�y�[�X�A

�p�Z�Ȃǂ��N�Ɗ�]�҂Ɉ����Œ���A�N�Ƃ��㉟���ł���ƂƂ��ɁA�X�̂ɂ��킢�̑n�o�ɂ��Ȃ���Ƃ݂Ă��܂��B

�@�T�C�g�Ń}�b�`���O�Ɠ����ɂV������W���ɂ����S���Ŏ����̂Ǝ��Ǝ҂ɂ�郊�m�x�[�V�����̃A�C�f�B�A���W�B

���Ƃ̐R�����o�ďW�q�̌����߂�10���x�̎��Ƃɍ��N�x�͌v�P��7000���~��⏕����\��ł��B

�@�����{�݂̃��m�x�[�V�����́A�Z�������w�Z�����C�������s���c�悪2010�N�Ɏn�߂��u���悾�A�[�g�X�N�G�A�v�Ȃǂ̗Ⴊ����A

�A�[�g�M�������[�ȂǂƂ��Ď�ɋ斯�����p���Ă��܂��B

|

|

|

|

| |

�y�[�W�擪�ɖ߂�

|

|

|

�@�@�@�@ �@��Ǝx�� �ő�2000���~��

�@ �@�@ �@�@���{�@���Њ��ŕԍω\ |

|

|

|

|

���{�͂U�����ɂ܂Ƃ߂鐬���헪�̑傫�Ȓ��Ƃ��ăx���`���[��Ƃւ̎x����̊g�[�荞�ޕ��j�ł��B

�@�L�]�Ȃh�s(���Z�p)�Z�\�����l�ւ̋N�Ǝx���������݂�300���~���x����ő�2000���~�Ɉ����グ�A

�X�g�b�N�I�v�V����(�����w����)�ł̎����ԍς��F�߂��܂��B

��Ƃ��C���^�[�l�b�g�o�R�ŏ����������W�߂�u�N���E�h�t�@���f�B���O�v�y�����邽�߂̊��������A

�N�Ƃɓ��ݐ�₷�����āA�o�ς̊������ɂȂ������l���ł��B

�����헪�@�h�s����̖ڋʂ�

�@���{�����͂U�����̐����헪�ŁA�ό��⓭�������v�A�����̊���ȂǂƂƂ��Ƀx���`���[��Ƃ̊��������d�v�Ȓ��ƈʒu�Â��܂����B

�č��̂悤�ɐV����Ƃ��Z���ԂŐ����ł���d�g�݂����{�̐��ݐ������������グ��ɂ͕s�����Ƃ݂ċN�Ƃ̑����i�K���������x�����܂��B

�@�h�s����̖ڋʂƂ��ēƗ��s���@�l�̏�����i�@�\(�h�o�`)��ʂ����x������2016�N�t����500���~�`2000���~�ɑ啝�ɑ��₵�܂��B

�@���{�b�g�⎩���^�]�V�X�e���ȂǂŋN�Ƃ�ڎw���w�����Ј��̒�����A�L�]�Ɣ��f�����l�̋Z�p�J����N�Ƃ��㉟������̂��_���ŁA

�N�Ǝ��ɂ͍����h�o�`��ʂ��Ċ����w�������擾���A��Ɖ��l�����܂������_�Ŕ��p�v��d�g�݂��݂���\��ł��B

�@����܂ŗ��v���o���ꍇ�͌����ŕԍς����߂Ă��܂������A�n�ƊԂ��Ȃ���Ƃ͎������s������ꍇ���������߁A�V���x�Ŏ����J��̍��������A

���Ɏ��ƂɎ��s���Ă��Ԋ҂͋��߂܂���B

�@���{��00�N����h�s����ŗL�]�Ȏ�҂Ɏx���������o���Ă���A�����̋��z��300���~���x�B

��1600�l���x�����A�j���[�X�A�v���^�c�̂f����������(�O�m�V�[)�̕����ǓT�ō��o�c�ӔC��(�b�d�n)�A

���{�b�g�J���҂̋g��q���Ȃǂ̐������㉟�����Ă��܂����B

�@�����A���{�̃x���`���[��Ƃւ̓��������́A�č���10���̂P�ȉ��ŁA�Z�p��L���Ă��Ă������s���ȂǂŌo�c�����肵�ɂ����Ǝw�E����Ă���A

�x�����z�������グ�Ċ�Ƃ̐V��ӂ𑣂������l���ł��B

�@���{�͕����ĊC�O�̃x���`���[�L���s�^��(�u�b)�Ƌ����ŐV����Ƃɑ��Ď��Ǝ�����85����⏕����d�g�݂��݂��A

���O�����̗U�����ɂ���ƂƂ��Ƀx���`���[��Ƃ̊C�O�W�J�ɂ��Ȃ���_���ł��B

�@����A�l�b�g��ŕs���葽�����珬���̎������W�߂ċN�Ƃ��㉟������N���E�h�t�@���f�B���O�͗Z������̂ł����A

���Z���͂T���ɓ����̑Ή��Ƃ��Čl�����������u�����^�v�̐��x��V�݂��Ă��蓊���Ƃ����S���Ă������o����悤�ɂ��܂��B

�@���x�y�����邽�ߋ��Z���͂U�����{����S����10�n��Ńx���`���[��ƁA�n���o�ϊE�A�n����Z�@�ւ��W�߂����c����ݒu�B

�x���`���[��Ƃ̎����j�[�Y�����ق��A��������Љ�A�N���E�h�t�@���f�B���O�̈�i�̊��p�𑣂��܂��B

|

|

|

|

| |

�y�[�W�擪�ɖ߂�

|

|

|

�@�@�@ �@�@ �n�Ǝx�����Ǝҕ⏕��

�@�@�@�@�@�@�@�@�@�@��Q����� |

|

|

|

|

�@������ƒ��y�ѓƗ��s���@�l������Ɗ�Ր����@�\�ł́A�Y�Ƌ����͋����@�̔F������n�Ǝx�����ƌv��Ɋ�Â��A

�s�撬���ƘA�g�������Ԏ��Ǝғ����s���A�n�Ǝx���̎�g��⏕���邱�Ƃ�ړI�Ƃ��āA�n�Ǝx�����Ǝҕ⏕�������{���܂��B

�@���ʁA�Ɨ��s���@�l������Ɗ�Ր����@�\��ʂ��āA�⏕���Ƃ̑�2�������J�n���܂��̂ł��m�点���܂��B

�⏕�Ώێ���

�@�Y�Ƌ����͋����@�̔F������A���͎�\��ł���n�Ǝx�����ƌv��Ɋ�Â��A

�s�撬���Ɩ��Ԏ��Ǝғ����A�g���Ď��{����n�Ǝx���̎�g(�n�ƃZ�~�i�[�̊J�ÁA

�ʑ��k�����̐ݒu�A�R���[�L���O���Ɠ�)���⏕�ΏۂƂȂ�܂��B

�@�⏕���F�⏕�Ώیo���3����2�ȓ�

�@�⏕���x�z�F1�C000���~(����100���~)

�@�⏕���Ɗ��ԁF��t��������畽��28�N1��20���܂�

�������

�@�@����27�N7��31��(��)�`����27�N8��28��(��)

�������

�@��W�v�����̏ڍׂ́A�ȉ��̓Ɨ��s���@�l������Ɗ�

�@�Ր����@�\�̃z�[���y�[�W�����Q�Ƃ��������B

�@�@�@�@�o�c�x���� �n�ƁE�x���`���[�x����

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�d�b�F03-5470-1539

|

|

|

|

| |

�y�[�W�擪�ɖ߂�

|

|

|

�@ �@�@�@�n�ƂR�N�ȓ��͗Z�������Ⴍ |

|

|

|

|

������s�͂U������A�n�ƗZ���̋������ŏ��̂R�N�Ԃ͒�߂ɐݒ肷��V���x���n�߂܂����B

�ϓ������Œ��߂ł͗Z���J�n������3�N�Ԃ͔N0.975���A����͂P�疜�~�őݏo���Ԃ�10�N�ȓ��ł��B

�@���ꂩ�玖�Ƃ��n�߂邩�A���ƊJ�n����R�N�ȓ��̌l��@�l���ΏۂŁA

���R�A�L���A����̊e���̐M�p�ۏ؋���ƘA�g���S�ۂɂȂ鎑�Y���\���ɂȂ��l�Ȃǂ���₷�����܂����B

|

|

|

|

| |

�y�[�W�擪�ɖ߂�

|

|

|

�@�@�@�@ �@�����̑n�Ǝx���֑���

�@�@�@ �@��t���c���A���k�t�� |

|

|

|

|

��t�����H��c���͏����̑n�Ƃ��㉟�����邽�߂̐�呋�����t�s���ɐݗ����܂����B

�@�S���ɗ����グ���������Ǝx�����̏����E���Q�l�������ɏ풓���A�N�Ƃ��������鏗���̑��k�ɏ������A���ƌv��̍��������`�����܂��B

�����̌ߑO�X������ߌ�T���܂ŊJ�݂��A�P�l������̑��k���Ԃ͂P���Ԓ��x��z�肵�Ă��܂��B

�@��呋���͐�t��������̏��c����13�K�ɐݒu���A�����J���J���W�̑��k���t����ق��A

�K�v�ɉ����Č���s�̊W�@�ւƘA�g������A������Ɛf�f�m���Љ����Ƃ������T�|�[�g���S���܂��B

�@�������N�Ƃ���������ہA�l�C���T������G�X�e�Ȃǂ̔��e�֘A�̎��Ƃ����ɂ����邱�Ƃ��������Ƃ���A

������������ɏڂ��������E�������k�ɏ�邱�Ƃł���̓I�ȃA�h�o�C�X�ɂȂ���Ƃ݂Ă��܂��B

|

|

|

|

| |

�y�[�W�擪�ɖ߂�

|

|

|

�@�@�@ �@�@���{�b�g�����@���z����

�@ �@ �@�@�O�H�Ȃǐl��s�������� |

|

|

|

|

�o�ώY�ƏȂ͐����Ƃ�T�[�r�X�Ƃւ̃��{�b�g�̓������x�����܂��B

�@���{�̓��{�b�g�̕��y���i��ł��Ȃ����Ǝ҂�Ώۂɓ�����p��2����1�`3����2���������A�����헪�̂ЂƂɃ��{�b�g�̊��p���f���Ă��܂��B

�l��ɑ���@��̓����𑣂��A���Y���̌���ɂȂ��Ă��炤�_���ƂȂ��Ă��܂��B

�@��140���̉��傪���肻�̒�������ɐ��Y���̌�������҂ł����Ƃ�H�i���Õi�A�N���[�j���O�ȂǕ��L���Ǝ킩��80����I�т܂����B

�⏕���z��19��6000���~�ŁA�P�����ς����1��������2450���~�ƂȂ�܂��B

�@�����ۂ�X�̃����K�[�n�b�g�̓M���E�[�U�̒����H���Ƀ��{�b�g�����Đl��������A

�N���[�j���O�Ƃ̓n���l��(�V���������s)�͏�^�I���𑩂˂�H����l���烍�{�b�g�ɒu�������܂��B

�������p���^���[�^�[�����̕��ؐ������(�����E����)�́A���ׂȍ�Ƃ����߂�����H�E�g�ݗ��čH���ɑo�r���{�b�g��������A

��ƈ��̕��S��a�炰�܂��B

�@2014�N�x�̕�\�Z���g���A�߂��I�ꂽ���Ǝ҂ɏ��������x�����\��ƂȂ��Ă��܂��B

|

|

|

|

| |

�y�[�W�擪�ɖ߂�

|

|

|

�@�@�@�@ �x���`���[���400�Ўx��

�@ �@�@�@�݂��فA�L�]�����͂����� |

|

|

|

|

�݂��ً�s���n�ƊԂ��Ȃ���Ƃւ̎x�����������Ă���A�����������߂��Ɩ�400�Ђ@���R���܂ł�100���~��Z�����܂����B

�@�S�������啔����ʂ��āA�ʏ�Ȃ��s�Z���̑ΏۂɂȂ�Ȃ��Ԏ���Ƃ⏬�z�̎��Y���v�ɂ��Ή����܂��B

�������������Ƃ𑁂��i�K����͂����݁A�O���[�v�S�̂̎���ɂȂ���l���ł��B

�@�݂��ق�2013�N�ɐ�啔���́u������Ǝx�����{�v��u���A14�N�ɂ͐R������ɂ��x���`���[��Ƃ̌o�c�̖ڗ����͂����l�ނ�z�u����ȂǁA

�h�s(���Z�p)�A���{�b�g�A�Đ���ÂȂǂ̐����Ǝ��A�V�K�������J(�h�o�n)��ڎw���L�]���400�Ђ�I�сA�p���I�Ɏx������̐��𐮂��Ă��܂��B

�@�n�ƊԂ��Ȃ���Ƃ͐l�����L����`��Ȃǂɔ�p��������܂����A����Ȃǂ̎��т��R������s����Z����f����P�[�X����������܂��B

�݂��ق͌o�c�҂Ƃ̖ʒk���d�˂Ċ�Ƃ̐����������ɂ߁A��������ɗ���Ȃ��Z�����f�������ƂȂ��Ă��܂��B

�Z�������߂��A�p�����V���b�v�u�h�q�n�y�`�v��W�J����h�q�n�x�`(�����E�a�J)�͋K�͂͏��������̂́A���Ƃ̏������ɒ��ڂ���܂����B

�@�݂��ق̓O���[�v�̏،���M�����h�o�n�x����،���s�A�s���Y����Ȃǂ���|���Ă��܂��B

���̂��ߑ����i�K�ŗL�]�Ȋ�ƂƊW������A���܂��܂ȋ��Z����ɂȂ��������̂ƍl�����܂��B

|

|

|

|

| |

�y�[�W�擪�ɖ߂�

|

|

|

�@�@�@�@�@�@�N�ƃR���y10�� ������

�@�@�@�����T�v���\�@5�n��ł܂��\�I |

|

|

|

|

��t���͋N�ƉƂ��x�����邽�߂�2015�N�x�Ɏ��{����r�W�l�X�R���y�f�B�V�����̊T�v�����\���܂����B

�@�e�n�Ŏ��{����\�I�⏑�ޑI�l�������������N�ƉƂ��W�܂�ŏI�I�l������b�Z�i��t�s�j��10���ɊJ�ÁB

��v�m�Ȃǐ��Ƃ̖����h�����邱�Ƃ̂ł���ŗD�G�҂�I�т܂��B

�@�N�Ɗ�]�҂Ȃ�100�l���x���Q������u�n��N���E�h�𗬉�v���A�x�Îs��D���s�Ȃnj����T���łV�`�W���ɊJ�Â��܂��B

�N�Ɗ�]�҂����ƃ��f�����Љ�A���e�����𗬉�̎Q���҂��ł��D�ꂽ��Ă�I�Ԏd�g�݂ŁA�v�T�g���ŏI�I�l�ɐi�݂܂��B

�@����Ƃ͕ʂɏ��ޑI�l�����{�B�V���P�����猧�o�c�x���ۂ�������t���A10�`20�g��I�肵�܂��B

�@�����ď����������T�g�ƍ��킹�ĂQ���\�I�����{�B

�����ŗD�G�ƕ]�����ꂽ�T�g��10���S���ɖ������b�Z�ōÂ��N�Ǝx���C�x���g�u����N���E�h�𗬉�v�ɎQ�����A�ŗD�G�҂Ȃǂ����肵�܂��B

| |

|

|

|

�@�������l�̃r�W�l�X�R���y���肪����̂͏��߂ĂŁA����܂Ő��x�Z���̒�N�ƉƂ̑��k�����̐ݒu�Ȃǂ̑Ή��ɂƂǂ܂��Ă��܂����B

�N�ƉƂ����ƃ��f���������������g�݂�ʂ��A��������𑝂₵�Ă��������l���ł��B

|

|

|

|

| |

�y�[�W�擪�ɖ߂�

|

|

|

�@�@�@�@�@�@ �u�n�Əm�v��u�ҋ���

�@ �@�@�@�D���s�A���c�����N�Ǝx�� |

|

|

|

|

�D�����H��c���́A�U���U�����瓯���c���ŊJ���u�D���n�b�s�[�n�Əm�v�̎Q���҂��W���Ă��܂��B

�@�D���s�Ɠ����c�����A�g���A�N�ƁA�n�Ƃ��l����l���x������u���B

�Y�Ƌ����͋����@�Ɋ�Â����̔F��������ƂŁA��u����Ɗ�����Ђ�ݗ�����ۂ̓o�^�Ƌ��ł̌y��

�i���{����0.7����0.35���Ɍy���j�Ȃǂ̓��T�����邪����܂��B

�@���s���ٌ̕�m�A�Љ�ی��J���m�A�s�����m�A������Ɛf�f�m�炪�e��u�t�ƂȂ�܂��B

��u�҂͋N�ƁA�n�Ƃɂ��Ċ�b�m������w�сA�撅��50�l�B�u����8��1���܂ł̊u�T�y�j���ŁA�S5��̎�u���7500�~�ƂȂ��Ă��܂��B

|

|

|

|

| |

�y�[�W�擪�ɖ߂�

|

|

|

�@�@�@�@�@�@�@�@�@ �䑷�q�s�@

�@�@�@���ƎҌ����������T�C�g�J�� |

|

|

|

|

�䑷�q�s�́A���ƎҌ����ɓy�n��X�܂��Љ����T�C�g�u���т��n�ƁE���ƕ����i�r�v���J�݂��܂����B

�@���n�����⌚���̎d�l�����Ɗ����ɓK���Ă��Ȃ��犈�p����Ă��Ȃ��A�s���̓y�n��e�i���g�̏����Љ�܂��B

�s�ɂ��ƁA�����̂���ƌ����̕������T�C�g��ݒu����̂͌������Ƃ������Ƃł��B

�@�s���ŊJ�Ƃ��Ă��炤���ŁA�n��o�ς̊�������}��_���B

�T�C�g�ɂ͕����̒�����ʐρA�ʐ^�Ȃǂ��f�ڂ���Ă���A���������镨������������A�L�ڂ̏��҂ɘA�������܂��B

�@�����́A����Ƌ�����x����������ꂽ�����s���������Čf�ڂ��Ă��āA

�s��Ɨ��n���i�ۂ́u�s�����M�̕������ŁA���S���Ďs���ŊJ�Ƃ��Ăق����v�ƌĂт����Ă��܂��B

���ۂł́A�����ɃT�C�g�Ɍf�ڂ��镨������W���Ă��܂��B

|

|

|

|

| |

�y�[�W�擪�ɖ߂�

|

|

|

�@�@�@�@�@�@�@�@�@�Q�W�N�x����A

�@�l�Z���ł̋��^�V������O�ꂵ�܂� |

|

|

|

|

�@�[�Ŏ҂̌������̊ϓ_�Ɨ����̌���̂��߁A���ƌ����s�����́A28�N�x����l�Z���ł̓��ʒ����i���^�V�����j��O�ꂵ�܂��B

| |

|

|

�@�@�����ʒ����Ƃ́�

|

|

|

|

�@���Ǝ҂������]�ƈ����Ɏx�������^����l�Z���ł�V�������A�s�����ɔ[�����鐧�x�ł��B�A���o�C�g�A�p�[�g�A���������܂ޑS�Ă̏]�ƈ�������ʒ�������K�v������܂��B |

|

|

|

�@�����ʒ����̃����b�g��

|

|

|

|

�@���ʒ����͔[�����N�S��ł����A���ʒ����ł͔N12��ƂȂ邽�߁A�]�ƈ��̂P����̔[�Ŋz�����Ȃ��Ȃ�܂��B

�@�܂��A�[�t�������Ԃ��Ȃ��A�[�ߖY��̐S�z������܂���B�Ŋz�̌v�Z�͎s�������s���܂��̂ŁA���Ǝ҂͐Ŋz�v�Z������K�v�͂���܂���B |

|

|

|

�@�����ʒ����̗��ꁡ

|

|

|

|

�@���N�P��31���܂łɁA�]�ƈ��̋��Z����s�����ցA�]�ƈ�

�@�i�A���o�C�g�A�p�[�g�A���������܂ޑS���j�̋��^�x������

�@��o�����������B

�A��o���ꂽ���^�x�����ɂ��A�s�������l�Z���ł��v

�@ �Z���A���̔N�̂T��31���܂łɓ��ʒ����z����ʒm���𑗕t

�@ ���܂��B

�B���Ǝ҂͐Ŋz����ʒm�����]�ƈ��ɓn���Ă��������B

�C���ʒ����Ŋz����ʒm���ɋL�ڂ��ꂽ�Ŋz���A�����̋��^

�@ ���璥�����܂��B

�D���������Ŋz�́A����10���܂łɊe�s�����ɔ[�����Ă�����

�@ ���B

�@�@�y�[���̓���z

�]�ƈ����펞10�l�����̎��Ǝ҂ɂ��ẮA�\���ɂ��A�N12��̔[����N�Q��i12��10���E���N�U��10���j�ɕ����Ĕ[���ł��܂��B

|

|

|

|

�@�����ʒ������s���`��������ҁ�

|

|

|

|

�@�����ł̌����`���̂��鋋�^���̎x����(�펞�Q�l�ȉ��̉Ǝ��g�p�l�݂̂ɑ��āA���^���̎x����������҂�����)�ł��B

�@���̗�O�ɂ�����ꍇ��]�ƈ������Q�l�ȉ��̎��Ə��Ȃǂ͕��ʒ������F�߂���ꍇ������܂��B�u���ʒ����ؑ֗��R���v���u���^�x�����v�ƕ����ĂP��31���܂łɎs���ʼnۂɒ�o���Ă��������B

�@�@�y���ʒ����̗�O�z

�@���̎��Ə��Ȃǂ���x������Ă��鋋�^������ʒ��������

�@ ����l

�A�����̋��^�����Ȃ����ʒ����ł��Ȃ��l

�B���^�������x�����Ă��Ȃ��l

�C��]�ҋ��^���x������Ă���l

|

|

|

|

| |

�y�[�W�擪�ɖ߂�

|

|

|

|

|

|

|

|

|

|